Qué Hacer si me Llega una Demanda por Deuda en Chile: Guía Completa 2026

Tabla de Contenido

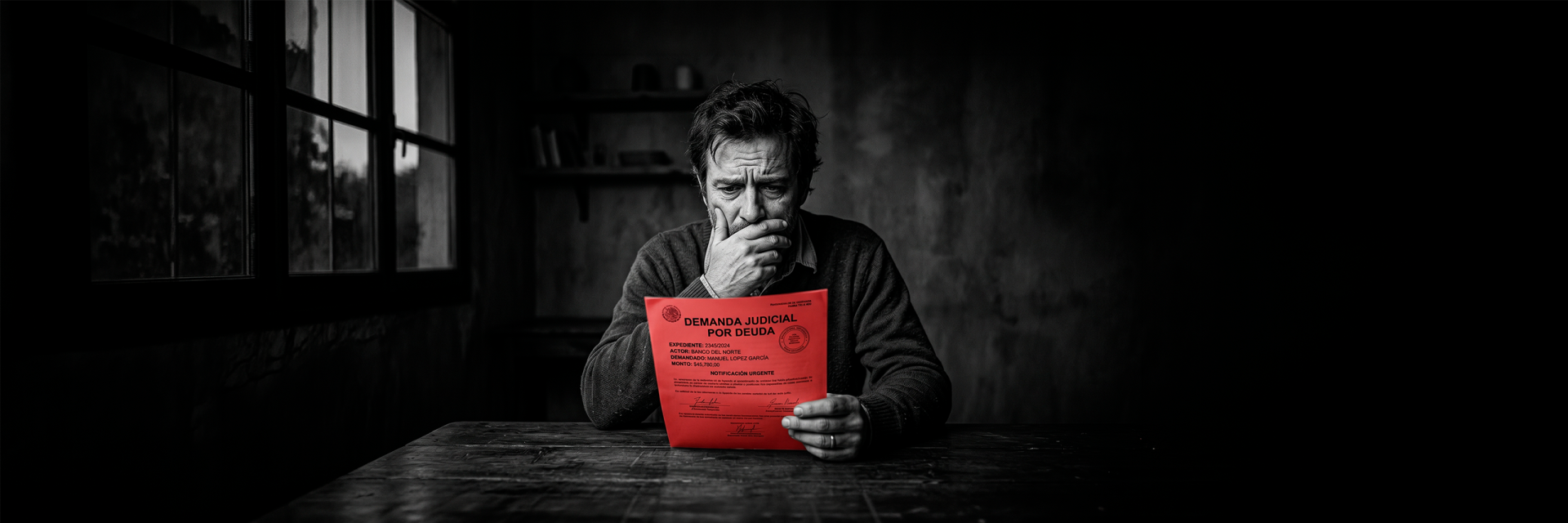

Recibir una notificación judicial por una deuda es uno de los momentos más angustiantes para cualquier persona. Lo primero que debes saber es que tienes un plazo muy corto para actuar —solo 8 días hábiles— y que sí existen defensas legales que pueden frenar el cobro o incluso dejarlo sin efecto. En esta guía te explicamos, paso a paso, qué hacer si te llega una demanda por deuda en Chile, cómo defenderte y cómo evitar que lleguen a embargar tus bienes.

Si ya te notificaron y el plazo corre, lo más importante es buscar orientación de inmediato. Puedes escribirnos para una primera evaluación sin costo con un abogado de deudas que revise tu caso el mismo día.

Lo primero: ¿qué tipo de notificación recibiste?

No todas las comunicaciones de cobranza son una demanda judicial. Es clave distinguir:

🔸 Cobranza extrajudicial: llamadas, cartas, correos y mensajes de empresas de cobranza. NO es un juicio. No tiene plazos judiciales ni puede embargarte por sí sola. Es presión, no acción legal.

🔸 Demanda judicial (juicio ejecutivo): un documento entregado por un receptor judicial, que te notifica que un tribunal admitió una demanda en tu contra. AQUÍ SÍ corren los plazos y existe riesgo real de embargo.

Si lo que recibiste fue entregado por un receptor judicial y menciona un tribunal, un “cuaderno ejecutivo” o un “mandamiento de ejecución y embargo”, estás frente a una demanda judicial y debes actuar dentro del plazo.

El plazo clave: 8 días hábiles para oponerte

Desde que el receptor judicial te notifica la demanda, tienes 8 días hábiles (de lunes a sábado, sin contar domingos ni festivos) para presentar tu defensa, llamada “oposición de excepciones”. Este plazo es fatal: si lo dejas pasar sin actuar, el tribunal puede dictar sentencia en tu contra y avanzar directamente al embargo de tus bienes.

Por eso, lo más importante al recibir una demanda es no quedarte paralizado ni esconder el problema. Cada día cuenta. Un abogado de deudas puede preparar tu oposición dentro del plazo y presentar las defensas que correspondan.

Las defensas legales que puedes usar (excepciones)

La ley chilena contempla varias “excepciones” que puedes oponer cuando te demandan por una deuda. Las más comunes y efectivas son:

1. Prescripción de la deuda. Si pasó demasiado tiempo desde que dejaste de pagar sin que el acreedor iniciara el juicio, la deuda puede estar prescrita. En general, una deuda civil prescribe a los 5 años y la acción ejecutiva (pagaré, letra) a los 3 años. Las llamadas y cartas de cobranza NO interrumpen la prescripción: solo lo hace una demanda judicial. Puedes profundizar en nuestra guía sobre prescripción de deudas en Chile.

2. Pago total o parcial. Si ya pagaste la deuda (o parte de ella) y puedes acreditarlo, esa es una defensa directa contra el cobro.

3. Nulidad del título. Si el documento en que se funda la demanda (un pagaré, por ejemplo) tiene defectos legales, se puede alegar su nulidad.

4. Exceso en el monto cobrado. A veces se cobran intereses excesivos o montos que no corresponden. Revisar el cálculo es fundamental.

Cada caso es distinto, y elegir la excepción correcta requiere análisis legal. Por eso conviene que un abogado especialista en juicios ejecutivos revise tu documentación antes de que venza el plazo.

¿Qué es un embargo y qué pueden quitarte realmente?

Uno de los mayores miedos es el embargo. Aquí es importante separar el mito de la realidad. Un embargo solo procede tras un juicio ejecutivo con orden judicial —el banco o la cobranza no pueden embargarte por su cuenta.

Lo que la ley permite embargar:

- Cuentas bancarias y dinero

- Vehículos y bienes muebles de valor

- Parte del sueldo (solo el exceso sobre 1 ingreso mínimo, y de ese exceso hasta el 50%)

- Propiedades inscritas a tu nombre

Lo que la ley protege y NO se puede embargar:

- El lecho (cama) del deudor y su familia

- La ropa necesaria

- Las herramientas de trabajo

- Los alimentos y combustible del mes

Si quieres entender en detalle cómo funciona este proceso, revisa nuestra guía sobre embargo por deudas en Chile.

¿Conviene negociar en vez de litigar?

No siempre la mejor salida es el juicio. En muchos casos conviene negociar directamente con el acreedor para obtener una quita (rebaja del monto), un nuevo plan de pago o el levantamiento de un embargo. Un abogado puede negociar en tu nombre con bancos, retail y empresas de cobranza para llegar a un acuerdo que realmente puedas cumplir, evitando el desgaste de un litigio largo.

La decisión entre negociar o litigar depende de factores como el monto, si la deuda está prescrita, la solidez del título y tu situación financiera. Un buen análisis inicial te dice cuál camino te conviene.

¿Cuánto cuesta un abogado de deudas en Chile?

Esta es la pregunta que más se hace quien está por contratar, así que seamos transparentes. El costo de un abogado de deudas depende de la complejidad del caso, el monto de la deuda y si se trata de defender un juicio, alegar prescripción o negociar. En LawUp manejamos un modelo claro:

🔸 Primera orientación: sin costo. Revisamos tu caso, te decimos si la deuda prescribió y si el juicio tiene defensa, sin que pagues nada.

🔸 Honorarios transparentes: si decides avanzar, te informamos el valor exacto antes de comenzar, sin cobros ocultos.

🔸 Facilidades de pago: entendemos que quien enfrenta una deuda no tiene liquidez, por eso conversamos alternativas de pago de los honorarios.

Lo importante: defenderte casi siempre cuesta menos que perder el juicio y que te embarguen. Un abogado de deudas te dice en la primera conversación, sin costo, cuánto costaría tu defensa.

Señales de que necesitas un abogado de deudas YA

No todos los casos requieren la misma urgencia. Estas señales indican que debes contactar un abogado de inmediato:

Señal de alerta | Por qué es urgente |

Te notificó un receptor judicial | Corre el plazo de 8 días hábiles para defenderte |

Mencionan “mandamiento de ejecución y embargo” | El embargo de bienes es inminente |

Te amenazan con embargar el sueldo | Hay que proteger la parte inembargable |

La deuda es de hace más de 3-5 años | Podría estar prescrita: defensa potente |

Te llegó una carta de un tribunal | Es acción judicial, no cobranza simple |

Si te identificas con cualquiera de estas, escríbele hoy a un abogado de deudas — el tiempo juega en tu contra.

¿Defenderme solo o con abogado?

Hacerlo solo | Con un abogado de deudas |

Riesgo de perder el plazo de 8 días por desconocimiento | Presentación dentro de plazo garantizada |

No sabes qué excepción oponer | Se elige la defensa con mayor probabilidad de éxito |

Errores de forma invalidan la defensa | Escritos técnicamente correctos |

Negocias sin información de tu posición legal | Negociación con respaldo legal real |

En un juicio ejecutivo, un error de forma puede costarte la defensa completa. La asesoría profesional inclina la balanza.

Atención según tu ciudad

Las demandas por deuda se tramitan ante el Juzgado Civil competente de tu comuna. Atendemos online en todo Chile, con conocimiento del tribunal de cada zona:

Región Metropolitana: abogado de deudas en Puente Alto, Maipú, La Florida, Ñuñoa y Providencia

Regiones: abogado de deudas en Concepción, Antofagasta, Temuco, Valparaíso y Viña del Mar

Preguntas frecuentes

¿Qué pasa si ignoro una demanda por deuda?

Si no respondes dentro de los 8 días hábiles, el tribunal puede dictar sentencia en tu contra y ordenar el embargo de tus bienes. Ignorar la demanda es la peor decisión: pierdes la oportunidad de defenderte aunque tengas buenas defensas, como la prescripción.

¿Pueden embargarme el sueldo completo?

No. Solo es embargable el monto de tu sueldo líquido que excede 1 ingreso mínimo mensual, y de ese exceso solo pueden retener hasta el 50%. El resto está protegido por ley.

¿Una deuda en DICOM significa que me van a demandar?

No necesariamente. Estar en DICOM es un registro comercial, distinto de una demanda judicial. Muchas deudas en DICOM nunca llegan a juicio, e incluso pueden estar prescritas. Aparecer en DICOM no interrumpe la prescripción.

¿Cuánto cuesta defenderme de una demanda por deuda?

La primera orientación con nuestro equipo es sin costo. Evaluamos tu caso, revisamos si la deuda prescribió o si el juicio tiene defensa, y recién entonces, si decides avanzar, te informamos el valor con transparencia.

¿Puedo defenderme sin abogado?

En un juicio ejecutivo es altamente recomendable contar con un abogado, porque la oposición de excepciones tiene requisitos formales y plazos estrictos. Un error de forma puede costarte la defensa completa.

💡 ¿Te llegó una demanda y el plazo corre? Escríbenos por WhatsApp con una foto de la notificación. Un abogado de deudas evalúa tu caso el mismo día, sin costo. Mientras antes actúes, más opciones de defensa tienes.

Visita Nuestro Contenido 👨💻